- A+

下周一盘前,美国第二大行美国银行(NYSE:BAC)将公布其第二季度财报。在过去的52周中,美国银行(以下简称:BAC)股价已从2016的重挫中复苏,交易范围为22.390美元至32.930美元,周三收于28.62美元。目前,BAC市值达2907.96亿美元,市盈率为16.64,贝塔系数为1.65。

据其第一季度财报显示,BAC第一季度税后净利润达69亿美元,同比增长30%;总收入达231亿美元,同比增长4%,利润及受益均小幅超出此前预期。

一、经营状况

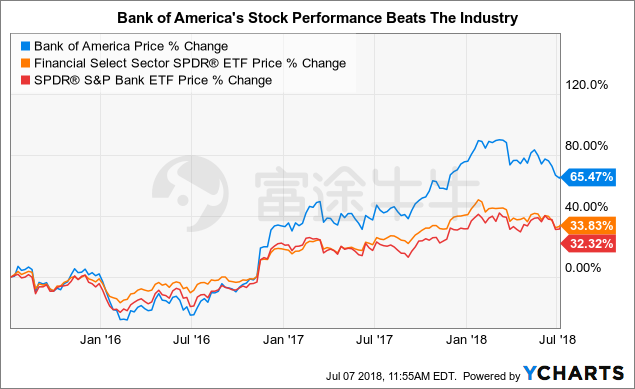

自从特朗普上台后,温和的银行监管条例、利好的减税政策等多项福利为美国银行业的成长带来久违的春天,行业板块运营企稳;而其中,BAC表现格外突出。自2016年第二季度恢复增长趋势开始,BAC几乎所有业务部门经营状况皆有改善——总收入8个季度连续增长;除2017第二季度外,开支持续下降。自16年1月起算,BAC股票已累计增长65%,超出行业平均涨幅,下图为BAC股价与金融行业ETF、银行指数ETF走势对比。

与其他美国大型银行类似,BAC以充足的资金量为第一季度收尾,其一级核心资本(CET1)占总资本11.9%。美国时间6月28日,BAC顺利通过美联储压力测试,这意味着美国银行业能够在经济极度不景气的情况下维持足够资本金,满足监管要求。

与其他四大银行相比,BAC第一季度总收益排名行业内第二,仅次于JPMorgan(271亿美元)。

二、收入来源

据其第一季度财报显示,BAC利息收入同比增长1.27%,而更吸引投资者眼球的是其非利息收入同比大幅提升28.7%。非利息收入多来源于现金管理、财富管理、外汇、衍生品、租赁及商业服务等等。此类收入营业额的提升反应BAC正在积极使其产品多元化、并高效得展开银行内外产品交叉销售。

图片来源:分析师Chris B Murphy.

三、受美联储加息影响,短期利息收益上浮,长期利息收益未卜,且固定收益及股票市场营业增长放缓

今年6月,美联储再次将利率上调了25个基点,这无疑将为依靠贷款支撑资产负债表而盈利的银行业带来额外利润,让我们对BAC第二季度利息收入占比及涨幅格外期待。

但加息为银行业所带来的不仅仅是盈利的催化剂。银行业收益的另一个重要来源,是长期贷款收益和短期融资成本之间的差额,净息差扩大有助于增加获利。而在短期利率与长期利率差距不大的情况之下,银行的获利将会受到侵蚀。而在第二次加息后,长短期美债收益率息差持续收窄。目前美国10年和2年期国债收益率息差已从本轮加息周期开始时的120个基点(2015年底)收窄至30个基点以内,且平缓的收益率曲线亦是一个社会经济衰退的信号。哪怕市场选择忽视经济基本面下滑趋势对银行业的潜在打击,对于银行是否能将上浮的短期利率所带来的收益与增长潜力有限的长期利率所带来的打击相抵,依然为投资者画上一个大大的问号。

此外,上升的利率也为购房者再融资造成阻碍。根据抵押贷款银行家协会的估计,第二季度住房贷款发放量下降3%,至4470亿美元。花旗银行首席金融官John Gerspach曾称本季度固定收益及股票市场交易量明显减少,并预测“鉴于交易环境放缓,我们预计固定收益和股票市场为花旗带来的年收入将同比下降两位数,大约为12%至13%。”

四、税改是福亦是祸

除加息外,对银行业影响颇具争议性的还有特朗普此前推广的税改计划。据BAC第一季度财报显示,受益于大幅下降的税率,其第一季度纳税总计14.76亿元,较17年第四季度大幅减少61.1%,从而有效提高公司利润率。

除此之外,税改亦将刺激消费者投资并提振整体经济。BAC首席执行长Brian Moynihan说,围绕着税改的乐观预期不会落空,如果人们更乐观,就会借更多的钱。然而, 获悉,《华尔街 日报》早前分析报道称,美国税改的影响之一是消除了住宅所有权带来的一些好处,尤其是高端住宅购买者。因税改会减少住宅所有者的房地产税抵扣金额,这些富裕购房者或会重新考虑是否买入第二套或第三套住宅,而购买这些住宅的借款人恰恰正是银行业一直以来的目标客户。

获悉,《华尔街 日报》早前分析报道称,美国税改的影响之一是消除了住宅所有权带来的一些好处,尤其是高端住宅购买者。因税改会减少住宅所有者的房地产税抵扣金额,这些富裕购房者或会重新考虑是否买入第二套或第三套住宅,而购买这些住宅的借款人恰恰正是银行业一直以来的目标客户。

五、分析师评级

据华尔街 日报公开数据显示,日前在覆盖BAC的29位分析师中,15位给出“买入”评级,5位给出“增持”评级,9位给出“中性”评级。

数据来源:华尔街 日报

据雅虎金融数据显示,截止于6月30日,分析师预计BAC每股收益为0.43美元,较第一季度的0.41美元有所上升。