- A+

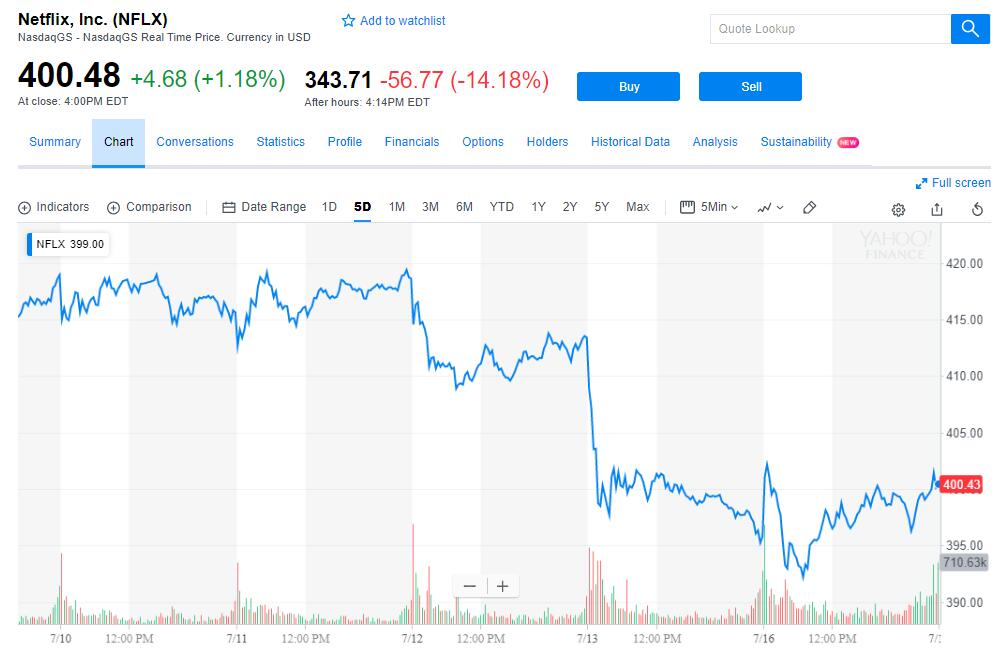

二季度Netflix新增用户远低于市场预期和自身预期。今年以来涨一倍多的Netflix股价跌落高位。

美东时间7月16日本周一Netflix公布了自称“强劲但并不优秀的”今年二季度财报,当季营业收入和新增订阅用户均逊于市场预期,新增用户甚至比该公司自己的预估水平和市场预期水平都少增100多万。财报显示:

二季度公认会计准则(GAPP)下每股收益(EPS)0.85美元,市场预期0.79美元;

二季度营收39.07亿美元,市场共识预期39.39亿美元;

二季度新增515万订阅用户,一季度新增用户714万,Netflix此前预估新增620万,市场预期增627万。

二季度Netflix美国国内新增订阅用户67万,彭 博的市场共识预期为新增121万;当季国际新增订阅用户450万,市场预期新增506万。

Netflix公布的三季度业绩指引也逊于市场预期:

Netflix预计三季度营收39.88亿美元,市场预期41.27亿美元。

Netflix预计三季度EPS0.68美元,预期0.72美元。

Netflix预计三季度新增订阅用户500万,其中美国和国际市场分别新增65万和435万,而分析师预期合计新增约600万,其中美国和国际市场分别新增87.5万和505万。

另外,二季度Netflix重启烧钱模式,当季自由现金流减少5590亿美元,单季减少规模为过去一年来最大。

盘后公布二季度财报后,Netflix股价跌超14%。

非美货币走软影响国际收入 未来将发债满足融资需求

Netflix将业绩逊色部分归咎于外汇波动,认为非美货币汇率下跌造成国际市场营业收入加速下滑。其指出:

当货币迅速波动时,将影响我们近期的营运利润。我们往往在美元走软时表现由于近期营运利润目标,美元走强时逊于目标。2018年全年,外汇汇率已经推动我们的预期营运利润接近10%-11%这一目标区间的低端。我们将继续预期2019年及此后的营运利润稳定增长。

在评价自由现金流时,Netflix表示,仍预期全年自由现金流为30到40亿美元。这意味着内容方面的现金支出将在下半年对现金流施压。

Netflix称,二季度发债募资19亿美元,二季度末债务余额84亿美元,现金余额39亿美元,为提取贷款承诺额度5亿美元,债务与净有息债务之比约为5%。

Netflix认为,虽然利率回升,但美国联邦政府税率下降,预计税后债权成本仍将低于股权成本,所以仍预计会在高收益市场融资,满足公司的资金需求。分析师担忧:股价难维持高位 竞争激烈

在Netflix公布财报前,有分析人士已经表示担忧。Strategic Wealth Partners的CEO Mark Tepper称,担心Netflix股价能否保持高增长,考虑到今年以来股价已经涨超100%,更是担忧。Tepper还提到,Netflix面临Hulu和亚马逊Prime等对手日益激烈的竞争。

也是在Netflix发布二季度财报前,Buckingham Research将Netflix的评级从中性降至等同于抛售的“弱于大盘”,将其目标价由333美元降至301美元。这意味着,Netflix的股价将较本周一收盘跌去将近25%。

追踪美股评级分析的网站TipRanks.com显示,Buckingham是迄今为止第二家给予Netflix类似抛售评级的华尔街机构。

Buckingham的分析师Matthew Harrigan认为,华尔街对Netflix的高预期已经反应在其股价中,Netfli还面临的全球市场竞争越来越多,这制约了该公司提高用户订阅成本的能力。他还认为Netflix二季度的原创内容和新剧集质量平庸