- A+

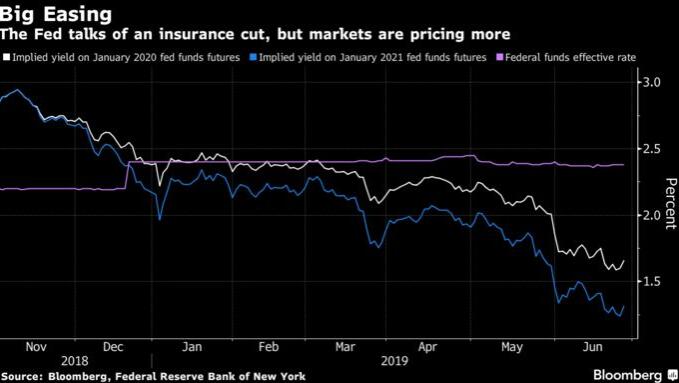

这让投资者面临一个艰难的决定:一边是相信利率市场的悲观展望,但风险是可能错失创纪录的经济扩张;另一边是相信美联储的信号,但风险是如果经济衰退,就会被撞个措手不及。

美联储的信息是,“我们可以微调,一切将会恢复正常”,TCW Group的投资组合经理Bret Barker说。“这通常会使我们有几分警觉。”该机构管理着1650亿美元的固定收益资产。

Barker警惕更深度降息的前景。他为收益率曲线趋陡布局,这将由短端收益率下降主导。

这种情况已经在发生。自3月以来,2年期国债收益率已下跌约75个基点,至1.74%,触及2017年11月以来的最低水平。这比10年收益率低约27个基点,接近今年以来的最大差距。

机构预期现分歧

摩根士丹利投资管理公司(Morgan Stanley Investment Management)的Jim Caron对经济的看法更为乐观。他之所以关注通胀挂钩债券,是因为较低的借贷成本可能提振通胀预期,而通胀预期仍暗示未来10年物价压力将远低于美联储的目标。

“我们真的不认为从现在开始收益率会进一步大幅下降,”Caron表示。他的公司管理着4800亿美元资产。虽然10年期美国国债收益率有可能进一步下滑,但他认为不会跌破1.75%。他的投资组合此前倾向于做多美债,但他正在考虑采取更为中性的立场。

不过,道明证券则持有截然相反的观点。该机构全球利率策略主管Priya Misra预计美债收益率将进一步下滑,并预计美联储将在明年年底前降息150个基点。道明银行认为,如果美联储多次降息,10年期公债收益率将有降至纪录低位的空间。

“美联储肯定会把第一次降息当作保险手段,”米斯拉在一封电子邮件中写道。“但我真的不相信降息将有助于制造业或企业投资,并改善市场人气。”