- A+

资料来源:华盛证券

资料来源:华盛证券

一、“京东是谁”

资料来源:网络

资料来源:网络5月19日晚,京东集团董事局主席兼首席执行官刘强东发布了一封以“京东是谁”为主题的内部全员信。这是今年以来刘强东发布的第二封内部全员信。在这封长达6000字的公开信中,刘强东回顾了京东17年的成长历程以及公司发展过程中的重要节点。他坦言,京东在2014年上市后,业务上和管理上都出现了问题,最终内外部矛盾在2018年集中爆发,京东来到“至暗时刻”。反思之后,京东迅速采取了一系列举措,包括战略、组织、机制、人才、文化和业务六个层面。刘强东认为这些变革如今已经收到成效。

刘强东表示,今天京东追求的梦想有两个:一是成为以供应链为基础的技术与服务企业,为此京东会在技术上不断加大投入;另外,京东还梦想成为一个国际化公司,“如果说,互联网的上半场是‘全球到中国(copy to China)的话,下半场则有了更多、从中国到全球(from China to the world)’的机会。”刘强东希望,京东将物流、供应链和技术能力带到全世界,“在海外再造一个京东”。

二、 京东物流的星辰大海

近年京东物流持续拓展多元化业务,物流开放程度不断加大,以供应链为核心打造产品矩阵,产品条线上更加聚焦物流主要细分赛道。京东物流旗下现在已经有六大核心业务,分别是:京东供应链、京东快递、京东快运、京东冷链、京东云仓、京东跨境(国际)以及达达集团旗下的同城众包物流网。

资料来源:安信证券

资料来源:安信证券(1)京东供应链:在仓配经验之上发展而来,为商家提供软硬件高度协同、全托管式的供应链一体化服务。比如提供工厂-仓服务、产地仓-分销仓服务、仓-消费者的仓配订单履约服务等等。

(2)京东快递:京东快递开放个人业务后,以自有员工、达达众包员工开展业务,近期面向低线城市的众邮快递也即将起网。京东快递的主要产品分为特瞬送、特快送、特惠送和京尊达。特瞬送主要为客户提供同城专人极速(最快半小时)快递服务和城际当日达服务;特惠送主要提供经济型、高性价比的快递服务;京尊达主要依托中小件配送网络,末端由专职司机完成配送,为客户提供高端、专业的快递服务。

(3)京东快运:提供 30 公斤及以上快运零担、大件包裹的寄递服务。

(4)京东冷链:冷链物流主要可分为食品冷链和医药冷链两大产品。

(5)京东云仓:京东云仓致力于打造物流基础设施共享平台。京东云仓以整合共享为基础,系统和数据产品服务为核心,输出技术、标准和品牌,助力商家及合作伙伴,建设物流和商流相融合的云物流基础设施平台。

(6)京东跨境:在全球构建“双 48 小时”通路,帮助中国制造通向全球,全球商品进入中国。

电商零售基因,在供应链领域具备深厚积累

资料来源:安信证券

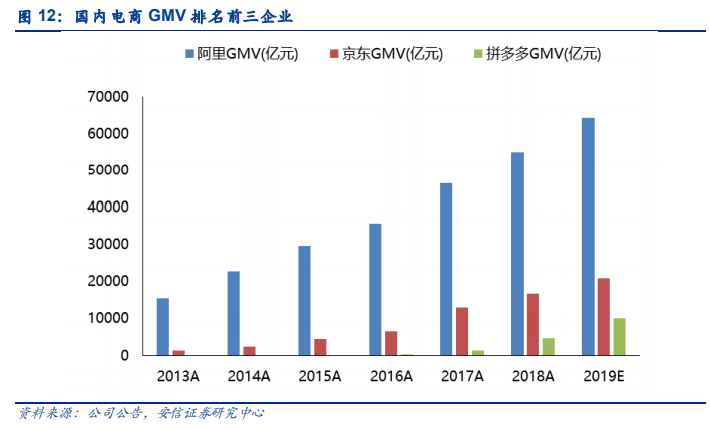

资料来源:安信证券京东是目前国内 GMV 排名第二的电商平台,在 3C、电器领域中具备领先地位。京东物流服务京东平台十余年,在消费电子、家电大件等行业积累了深厚的供应链经验。京东物流已经形成涵盖仓储、运输、配送、客服、金融等一体化供应链服务的解决方案提供商,尤其是在消费电子、家电大件等行业,京东物流可以将自身平台的供应链管理经验进行复制,为客户提供库存管理、订单处理、到仓服务、落地配送等一系列服务。

仓储网络与自营体系构筑服务底盘

京东物流拥有行业内面积最大、智能化水平领先的仓储网络。京东物流大件和中小件网络已实现大陆行政区县几乎 100%覆盖,88%区县可以实现 24 小时达,自营配送服务覆盖了全国 99%的人口,超 90%自营订单可以在 24 小时内送达。

资料来源:安信证券

资料来源:安信证券重视科技,持续赋能

资料来源:安信证券

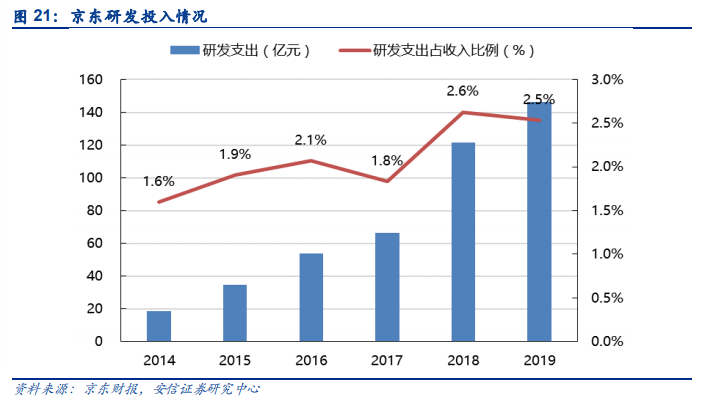

资料来源:安信证券京东研发投入保持连续上升,2019 年研发费用达 146 亿元,近两年的研发投入占收入比例约 2.5%。持续的科技投入为公司不断提升效率。

三、京东物流估值在1500亿左右

2018 年 2 月,京东完成一轮总额约 25 亿美元的融资,主要投资方包括高瓴资本、红杉中国、招商局集团、腾讯、中国人寿、国开母基金、国调基金、工银国际等多家机构。交易完成后,京东集团仍将持有京东物流 81.4%的股权,京东物流的估值达到 134 亿美元。近期,市场关于京东物流单独上市讨论兴起,京东物流在扩大对外服务后,盈利拐点或将不远,此外公司确立打造全球供应链物流企业的目标,上市融资将加速企业发展。

资料来源:安信证券

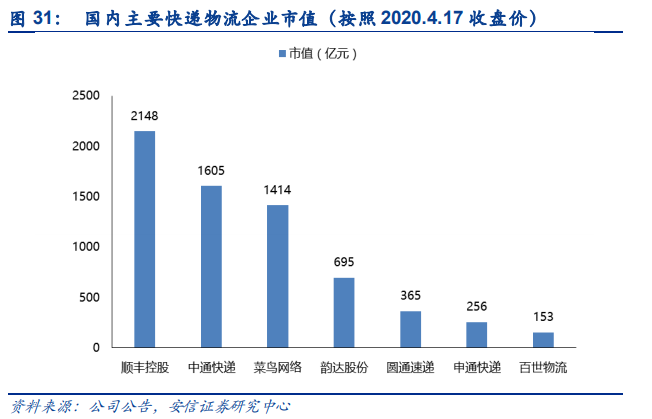

资料来源:安信证券根据安信证券的研究,采取市销率(PS)估值法,测算 2019 年京东物流营业收入约 587 亿元,尽管市场上并未有完全可对标的上市企业,考虑到业务的可比性,通过顺丰控股、菜鸟网络的估值进行参照,顺丰控股目前 PS 约 2x,尚未盈利的顺丰快运一级市场估值 33 亿美元(投后),对应 2019 年 PS 约 2x;菜鸟网络 2019年最新一轮估值约 1414 亿元(根据《2019 全球独角兽企业 500 强发展报告》,菜鸟网络估值 200 亿美元,对应人民币 1414 亿),根据阿里财报披露,菜鸟网络 2019 年对外营收 211亿元,并未披露总体营收规模,假设菜鸟对外营收占比在 40%-60%,则菜鸟总体营收规模在 352 亿元-528 亿元,对应 PS 为 2.7x-4x,考虑到成长性、平台资源等因素,京东物流的 PS 估值区间在 2.5x-3x,按照 2019 年测算的京东物流营收 587 亿元,对应估值区间为 1468 亿元-1761 亿元。

四、京东未来仍面临激烈竞争

阿里曾说过,电商与物流是“上半身”和“下半身”,物流到不了的地方,电商也没有办法发展业务。三大电商巨头现在都有了能供自己服务的快递公司。对京东来说,物流无论是对于自身业务和市值,已经成为稳定的增长极。虽然京东在物流方面稍稍领先,但京东的对手阿里和拼多多也都有自己的长处,所以未来京东仍会面临激烈的竞争。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

<!--article_adlist[

]article_adlist-->