- A+

石油市场恢复健康状况得益于多种因素。产油国进行了协调一致的大规模减产。中国经济已经重启,欧洲和美国的封锁措施放松,推动需求上升。而一度推动WTI原油跌至负值的储油空间短缺问题似乎已经见顶。

自从在4月份跌至谷底以来,现货石油和石油期货价格几乎已上涨近一倍,不过在中国未设定2020年国内生产总值(GDP)增长目标之后,油价于上周五下跌。作为全球基准的布伦特原油近月期货合约价格上周五下跌4.8%,至34.30美元/桶;此前该原油期货价格已从4月21日创下的19.33美元/桶低点反弹。上周四晚间,与之对应的现货油价报34.13美元/桶。

随着车辆行驶里程增多和工厂复工复产,中国的炼油厂正从安哥拉、尼日利亚等地购买更多现货石油。就在4月份最后一天,标普全球普氏的西非原油指数较布伦特原油现货价格低6.53美元/桶。这种异常的价差现已迅速收窄至不到1美元/桶。

尽管需求回升,但国际油市仍因汽油、航空燃油等成品油过剩而不堪重负,成品油价格涨幅不及原油。瑞银财富管理(UBS Wealth Management)的大宗商品分析师Giovanni Staunovo表示,这可能会挤压炼油厂的利润率,削弱其购买过多石油的意愿。

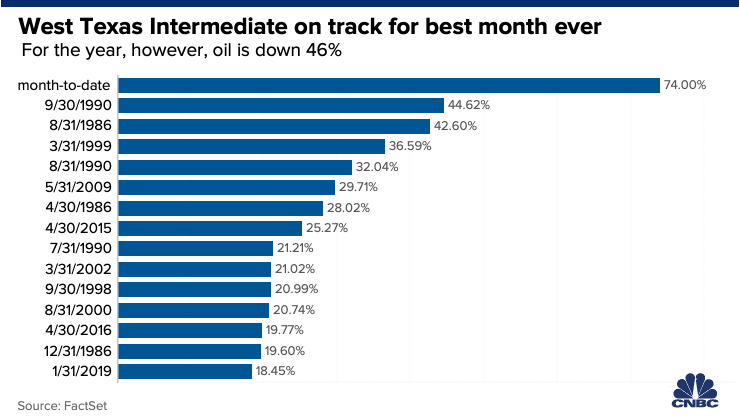

一些交易商警告称,石油的近期前景仍然不确定,石油价格可能重新回到20美元的水平。

此外,本月WTI原油强劲反弹的部分原因在于其从历史低点反弹。价格仍比1月份的高点65.65美元低约50%,这大大削减了能源公司的利润,而这些公司往往背负着沉重的债务负担。许多美国能源公司已经申请破产保护,其中包括曾经在巴肯地区发挥重要作用的惠廷石油公司。如果价格保持在低水平,可能会有更多的损失。

尽管如此,市场已经显示出自身重新平衡的迹象,分析人士说,如果需求继续改善,生产商继续关闭油井,油价最糟糕的时候可能已经过去。

“在供需两方面的推动下,石油市场的再平衡继续加速。尽管我们重申,再平衡需要时间,但这些改善正在消除油价大幅回落的风险,”高盛在最近给客户的一份报告中说。

尽管4月份对石油产品的需求下降了,但随着全球经济开始重新开放,前景正在改善。数据显示,自1月以来一直处于锁定状态的全球39亿人口中,有37亿(占95%)开始重新开放。

根据IHS Markit的数据,4月份中国对石油的需求反弹至一年前的89%,预计5月份的需求将为2019年水平的92%。在2月份的低迷时期,全球最大的石油进口国中国的需求与去年同期相比下降了仅40%。

在美国,50个州都不同程度地开始了重新开放过程,这意味着人们再次在开车。EIA的数据显示,汽油需求量呈上升趋势,尽管要达到冠状病毒疫情之前的水平还有很长的路要走。

Enverus市场情报副总裁Bernadette Johnson说:“所有人的目光都集中在需求上……这主要是需求问题。”她预计,随着需求持续回升,WTI近期将在20 - 30美元左右徘徊。“从供需平衡的角度来看,我们预计第三季度的情况会好一些。你需要一个处于均衡状态的市场,才能开始看到更高的价格,所以第三季度实际上是我们将看到这种情况发生的第一个季度,因为很多需求应该会回来。”

Evercore ISI对此表示赞同,在最近给客户的一份报告中写道,供应将在第二季度继续超过需求,但到第三季度,“趋势将发生逆转”,届时需求将超过供应。

但一个重大风险是可能出现第二波感染病例,以及随后出现的限制。美国银行(Bank of America)全球大宗商品主管Francisco Blanch表示,这将产生“灾难性后果”。

该行表示,油价反弹的速度快于预期,并预测WTI今年的平均价格为每桶32美元,2021年为每桶42美元。美国银行预计,国际基准布伦特原油今年的平均价格将达到每桶37美元。上周五,该合约收于每桶35.13美元,也结束了连续第四周的上涨。

他说:“目前还不清楚世界其他地区(中国以外)是否能够成功地防止冠状病毒疫情的再次大规模传播。第二波感染可能会显著改变石油需求的恢复。”他指出,国际关系恶化可能是石油行业未来的另一个不利因素。