- A+

日内两名美联储鹰派高官先后发声,缓和了市场对7月100基点加息的预期,一定程度上助推了美股反弹,但很多市场一线交易员都认为真正导致隔夜美股大逆转的是美国银行顶级利率策略师、前纽约联储分析师Marc Cabana的一份报告,该报告认为,美联储将被迫比预期早得多地结束紧缩政策。

Cabana是美国银行全球研究的美国利率策略主管,在加入美银之前,他是纽约联储市场部的一名官员,在公开市场交易部门工作了近9年,并在金融危机期间密切参与了一系列资产购买/量化宽松计划的设计和实施。

Cabana对货币政策的预测准确率非常高,曾在美联储购买公司债的前几天就预测到了,这也使得他在华尔街享有很高的声望,他对美联储政策、利率和金融监管的看法总是能引起广泛关注和影响。

那么Cabana的最新报告究竟说了什么?

明年下半年,美联储不仅会降息,还会提前结束缩表

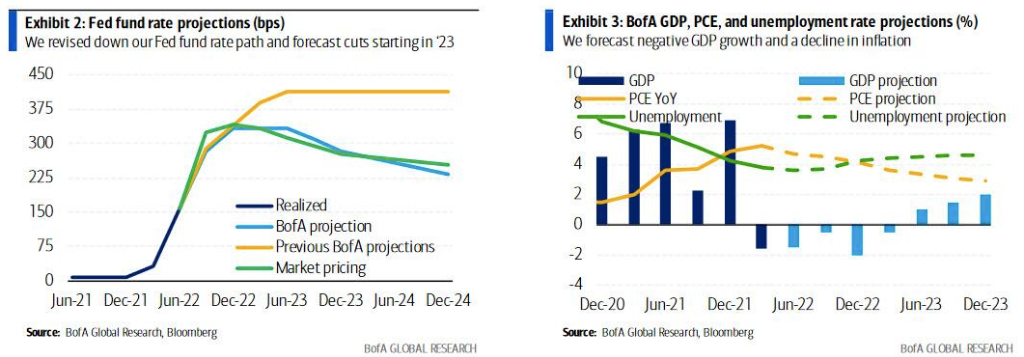

周四,在美银股票策略团队下调标普年终目标位从4500点到3600点后,Cabana团队发布了一份报告,大幅向下修正美国利率预测,预计美联储明年下半年不仅会降息,还会提前结束缩表。

同一天,美银宏观团队下调美国经济预测以反映今年衰退,并且下调了美联储联邦基金利率路径,对于最终联邦基金利率预期从4.00-4.25%下调至3.25-3.50%,并且预期美联储将在明年9月23日至6月24日期间降息100个基点。

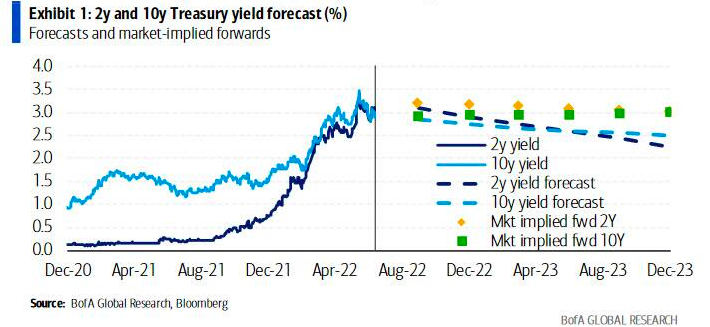

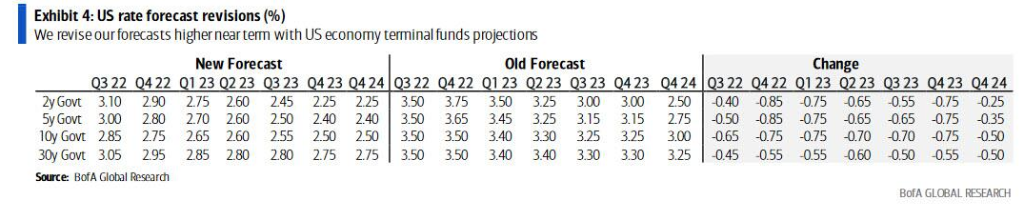

Cabana团队相应地下调了对美债收益率的预期,将2022年到期的10年期美债利率预期从3.50%下调至2.75%,2023年到期的10年期美债利率预期从3.25%下调至2.50%,并表示:

鉴于对美联储在23年下半年和24年上半年降息的预期,我们的新预测相对市场隐含远期利率来说非常地乐观。我们之前的利率预测最初反映了相对远期利率的乐观倾向,但最新修正则更加乐观。

Cabana还预计美联储明年下半年将在缩表结束时降息:

因为降息和缩表传递的是相互矛盾的政策信号,我们预计美联储降息同时将停止缩表,以简化政策沟通;美联储不太可能在通过降息来宽松的同时,采用缩表来紧缩。

Cabana表示,实际上美联储在2019年就是这样做的,当时美联储在7月开始降息,并同时宣布停止缩表。当然美联储也有可能选择不遵循2019年的束策略,但Cabana认为这是不太可能的,他补充了一些理由:

美联储只有在一段时间的通胀上升后才会将前端利率“正常化”,美联储的资产负债表可能仍远未达到储备短缺的程度。我们看到了每个论点的逻辑,但相信很难在事前证明。我们预计美联储会选择最简单的沟通方式:在降息时停止缩表。

Cabana接着指出,较早的结束缩表会对美债产生几个影响:

由于金融系统中有更多现金/更少的抵押品,减少了短期美债贬值压力,由于融资需求降低,可能会有更多的息票减少,以及由于美联储重新开始购买和再投资而导致的二级市场混乱减少。每一种都将倾向于偏向美债收益率和担保隔夜融资利率的息差(UST-SOFR spreads) 在曲线上趋于更广。

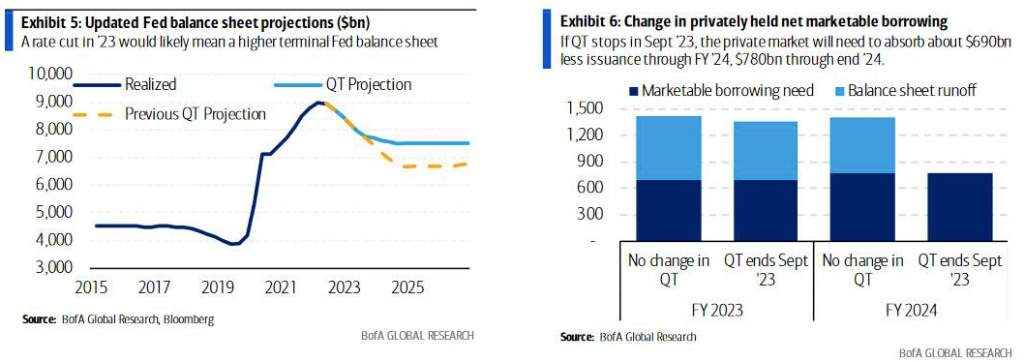

至于美联储的资产负债表会发生什么变化,Cabana表示:

与我们之前的预测相比,美联储于2023年9月停止缩表将导致资产负债表较之前预测的2024年底结束的情况减少1万亿美元。缩表更早结束将导致减少7800亿美元的美债融资需求,外加美联储对美债的3500亿美元额外需求。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。